ふるさと納税とは

ふるさと納税とは、生まれ育った故郷や応援したい自治体に寄付ができる制度です。

所定の手続きを行うと寄付金のうち2,000円を超える部分については、所得税の還付、住民税の控除が受けられます。あなた自身で寄付金の使い道を指定でき、地域の名産品などのお礼の品もいただけます。

ただし、寄付金額の一部が所得税や住民税の控除対象となるため、所得税や住民税を納めている必要があります。また、控除上限額は、年収や家族構成によって異なりますので、ご注意ください。

本サイトは、新潟県佐渡市に寄付を通じて応援したい方のためのサイトです。

ふるさと納税の流れ

【STEP1】

佐渡市を応援したい方はふる佐渡で寄付を申し込み、欲しい返礼品を決める。

ふる佐渡は、新潟県佐渡市専門のふるさと納税サイトです。佐渡市の特産品・クーポン・宿泊券など、欲しい返礼品を探して寄付を申し込みましょう。寄付金の使い道も指定しましょう。

【STEP2】

返礼品と寄附金受領証明書を受け取る

佐渡市から、寄付のお礼として「返礼品」と寄付の証明書として「寄附金受領証明書」が届きます。

返礼品、寄附金受領証明書は、届くタイミングが異なります。返礼品は発送まで時間のかかるものもありますので、ご注意ください。

寄付金受領証明書は、確定申告を行うために必要な書類ですので、無くさず、大事に保管してください。

【STEP3】

税金の控除を受ける

税金の控除を受けるためには、「ふるさと納税ワンストップ特例制度」または「確定申告」のいずれかの手続きが必要です。それぞれ、手続きの受付期間が異なりますので、ご注意ください。

- ふるさと納税以外の確定申告が不要な給与所得者の方

- 1年間(1月~12月)でふるさと納税の寄付先が5自治体以内の方

- 同封している記入例を参考に、「寄附金税額控除に掛かる申告特例申請書」に印字された内容をご確認の上、個人番号・生年月日等をご記入ください。

- ご記入いただいた申請書と、番号確認・身元確認に必要な以下の添付書類を、同封の返信用封筒にて納税先自治体(佐渡市)までご郵送ください。

- 運転免許証、運転系冷機証明書、旅券、身体障がい者手帳、精神障がい者保健福祉手帳、療育手帳、在留カード、特別永住者証明書のいずれか。

- 上記の書類をお持ちでない方は、官公署より発行された書類その他これに類する書類であって、写真の表示等があり、氏名・生年月日または住所が確認できるもの。

- 受領後、寄付金控除に必要な情報を佐渡市より、納税者の住所地市区町村へ連絡します。

- ふるさと納税を行った翌年度分の住民税控除の通知が、住所地市区町村より納税者へ届きます。

- スマホ申告(寄附金控除(ふるさと納税)の入力方法)(YouTube「国税庁動画チャンネル」(外部サイト)へリンクします。)

- ふるさと納税をされた方のための確定申告書作成の手引き(地方税ポータルシステム(eLTAX))

- e-Tax(電子申告)(国税庁)で申告(事前に利用開始のための手続が必要です)

- 手書きやパソコン印刷で作成した申告書を、住所地等の所轄の税務署へ郵送(又は持参)

申告書の提出(国税庁)

ふるさと納税ワンストップ特例制度

ふるさと納税ワンストップ特例制度とは、確定申告を行わなくても、ふるさと納税の寄付金控除が受けられる仕組みです。

この特例の申請には以下の条件を満たす方が対象となります。

①受付期間:寄付した年の翌年1月10日までに書類提出

【申請の流れ】

必要な添付書類 ※個人番号・身元確認のため1、2のいずれかの書類またはコピーが必要です。

-

1.個人番号カードのコピー(表と裏)

2.通知カード(住所、氏名等が住民票の記載事項に一致するもの※)

または、個人番号の記載がある住民票のコピーのいずれかに加えて、下記書類のコピーが必要です。

※個人番号通知カードは、令和2年5月25日で廃止となりましたが、記載された氏名、住所等が住民票に記載されている事項と一致している場合は、当面の間マイナンバーを証明する書類として利用できます。

送 付 先

佐渡市役所 企画部 総合政策課 ふるさと創生推進係

〒952-1292 新潟県佐渡市千種232番地

-

➁受付期間:寄付した年の翌年1月10日までにオンラインサービスから申請

佐渡市はワンストップ申請オンラインサービス対象自治体です。

寄付したあとのワンストップ申請に便利な機能が詰まった専用ページをご活用いただけます。

具体的なご利用方法は寄付後に自治体から届くメールをご確認ください。

確定申告

受付期間:例年2月16日~3月15日頃(※自治体により異なります)

住所地等の所轄の税務署へ確定申告を行っていただく必要があります。確定申告を行う際には、寄付をした自治体が発行した「寄付金受領証明書」や専用振込用紙の払込控(受領書)が必要となります。

【確定申告について】

確定申告の作成は、国税庁が提供している「確定申告書等作成コーナー(国税庁)」が便利です。このコーナーでは、画面の案内に従って金額等を入力することにより、税額等が自動計算され、確定申告書を作成できますので、ぜひご利用ください。

詳しくは、国税庁の「確定申告特集(国税庁)」をご覧ください。

【入力方法】

【確定申告の提出方法】

確定申告は、以下の方法で提出することができます。

※年末調整等により所得税が0円になっていて、住民税からのみ控除を受ける方は、住民税に関する申告書をお住まいの市区町村に提出する必要があります。詳細は、お住まいの市区町村にお問い合わせください。

※出典:総務省ホームページ

(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/procedure.html)

(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html)

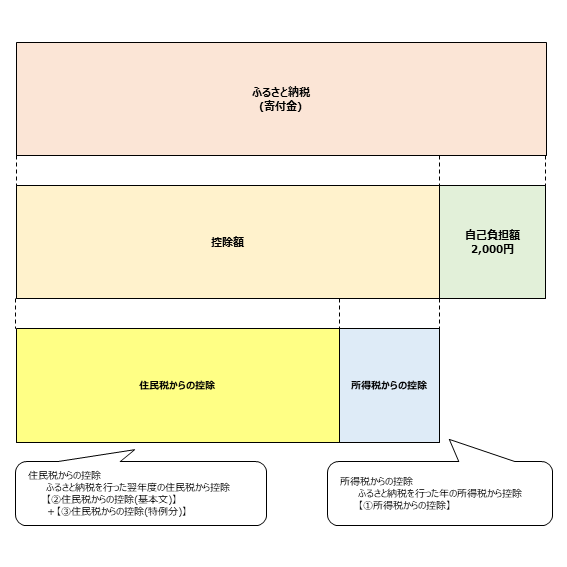

控除額の計算

- 所得税からの控除=(ふるさと納税額-2,000円)×「所得税の税率」

所得税からの控除額は、上記1の計算式で決まります。なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

※令和19年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

所得税の税率について(国税庁)

住民税からの控除には「基本分」と「特例分」があり、それぞれ以下のように決まります。 - 住民税からの控除(基本分)=(ふるさと納税額-2,000円)×10%

住民税からの控除の基本分は、上記2の計算式で決まります。なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。 - 住民税からの控除(特例分)=(ふるさと納税額ー

2,000円)×(100%ー10%(基本分)ー所得税の税率)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記3の計算式で決まります。

上記3における所得税の税率は、個人住民税の課税所得金額から人的控除差調整額を差し引いた金額により求めた所得税の税率であり、上記1の所得税の税率と異なる場合があります。 - 住民税からの控除(特例分)=(住民税所得割額)×20%

特例分(3で計算した場合の特例分)が住民税所得割額の2割を超える場合は、上記4の計算式となります。

この場合、1、2及び4の3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

※具体的な計算は、お住まいの市区町村にお問い合わせください。(ただし、お住まいの自治体によって、控除の対象となるふるさと納税額の上限はお答えできない場合があります。控除上限額については下記に掲載している表や「寄附金控除額の計算シミュレーション」もご利用ください。)

全額控除されるふるさと納税額(年間上限)の目安

自己負担額の2,000円を除いた全額が所得税(復興特別所得税を含む)及び個人住民税から控除される、ふるさと納税額の目安一覧(平成27年以降)です。

ふるさと納税を行う方の給与収入と家族構成別で表にしていますので、参考にしてください。 全額控除されるふるさと納税額の年間上限を超えた金額については、全額控除の対象となりませんのでご注意ください。

※掲載している表は、住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている給与所得者の方の控除額上限は表とは異なりますのでご注意ください。

※社会保険料控除額について、給与収入の15%と仮定しています。

※掲載している表はあくまで目安です。具体的な計算はお住まい(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。(ただし、お住まいの自治体によって、控除の対象となるふるさと納税額の上限はお答えできない場合があります。控除上限額については下記に掲載している表や「寄附金控除額の計算シミュレーション」もご利用ください。)

| 寄付者 本人の 給与収入 |

寄付者の家族構成 | ||||||

| 独身又は共働き※1 | 夫婦※2 | 共働き+子1人 (高校生※3) |

共働き+子1人 (大学生※3) |

夫婦+子1人 (高校生) |

共働き+子2人 (大学生と高校生) |

夫婦+子2人 (大学生と高校生) |

|

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 11,000 | 7,000 | - |

| 350万円 | 34,000 | 26,000 | 26,000 | 22,000 | 18,000 | 13,000 | 5,000 |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 450万円 | 52,000 | 41,000 | 41,000 | 37,000 | 33,000 | 28,000 | 20,000 |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 550万円 | 69,000 | 60,000 | 60,000 | 57,000 | 48,000 | 44,000 | 35,000 |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 650万円 | 97,000 | 77,000 | 77,000 | 74,000 | 68,000 | 65,000 | 53,000 |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

| 750万円 | 118,000 | 109,000 | 109,000 | 106,000 | 87,000 | 84,000 | 76,000 |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 110,000 | 107,000 | 85,000 |

| 850万円 | 140,000 | 131,000 | 131,000 | 127,000 | 121,000 | 118,000 | 108,000 |

| 900万円 | 152,000 | 143,000 | 141,000 | 138,000 | 132,000 | 128,000 | 119,000 |

| 950万円 | 166,000 | 157,000 | 154,000 | 150,000 | 144,000 | 141,000 | 131,000 |

| 1000万円 | 180,000 | 171,000 | 166,000 | 163,000 | 157,000 | 153,000 | 144,000 |

| 1100万円 | 218,000 | 202,000 | 194,000 | 191,000 | 185,000 | 181,000 | 172,000 |

| 1200万円 | 247,000 | 247,000 | 232,000 | 229,000 | 229,000 | 219,000 | 206,000 |

| 1300万円 | 326,000 | 326,000 | 261,000 | 258,000 | 261,000 | 248,000 | 248,000 |

| 1400万円 | 360,000 | 360,000 | 343,000 | 339,000 | 343,000 | 277,000 | 277,000 |

| 1500万円 | 395,000 | 395,000 | 377,000 | 373,000 | 377,000 | 361,000 | 361,000 |

| 1600万円 | 429,000 | 429,000 | 412,000 | 408,000 | 412,000 | 396,000 | 396,000 |

| 1700万円 | 463,000 | 463,000 | 446,000 | 442,000 | 446,000 | 430,000 | 430,000 |

| 1800万円 | 498,000 | 498,000 | 481,000 | 477,000 | 481,000 | 465,000 | 465,000 |

| 1900万円 | 533,000 | 533,000 | 516,000 | 512,000 | 516,000 | 500,000 | 500,000 |

| 2000万円 | 569,000 | 569,000 | 552,000 | 548,000 | 552,000 | 536,000 | 536,000 |

| 2100万円 | 604,000 | 604,000 | 587,000 | 583,000 | 587,000 | 571,000 | 571,000 |

| 2200万円 | 640,000 | 640,000 | 623,000 | 619,000 | 623,000 | 607,000 | 607,000 |

| 2300万円 | 773,000 | 773,000 | 754,000 | 749,000 | 754,000 | 642,000 | 642,000 |

| 2400万円 | 814,000 | 814,000 | 795,000 | 790,000 | 795,000 | 776,000 | 776,000 |

| 2500万円 | 855,000 | 855,000 | 835,000 | 830,000 | 835,000 | 817,000 | 817,000 |

※1「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が201万円超の場合)

※2「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。

※3「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

※4 中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません。 例えば、「夫婦子1人(小学生)」は、「夫婦」と同額になります。また、「夫婦子2人(高校生と中学生)」は、「夫婦子1人(高校生)」と同額になります。

総務省では給与収入と家族構成、寄附金額を入力して、寄附金控除額を計算(シミュレーション)するエクセルのシートを用意していますので、こちらもご利用ください。

寄附金控除額の計算シミュレーション

※出典 :総務省ホームページ(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html#block01)

おすすめの返礼品